Özhaseki'nin mal beyanında fark edilmeyen detay! Ahmet Takan sordu...

Yeniçağ yazarı Ahmet Takan, mal varlığını açıklayan AKP'nin Ankara Büyükşehir Belediye Başkan adayı Mehmet Özhaseki'nin mal bildirime yönelik bir yazı kaleme alarak çarpıcı bir noktaya değindi.

Yeniçağ yazarı Ahmet Takan, geçtiğimiz günlerde mal varlığını açıklayan AKP'nin Ankara Büyükşehir Belediye Başkan adayı Mehmet Özhaseki'nin mal bildirimine yönelik kaleme aldığı yazısında, "Mal bildirimini gazeteciler vasıtasıyla kamuoyu ile paylaştı. Ancaak, bazı noktaları da karanlıkta bıraktı!.." diyerek Özhaseki'ye bazı sorular yöneltti.

"Hisse değerleri beyan edilmemiş. Hissedar olduğu şirketlerden alacakve/veya borçları beyan edilmemiş. Mal varlığının kaynakları beyan edilmemiş." diye yazan Takan, Özhaseki'ye, mal beyanında neden bunların yer almadığını sordu.

Takan'ın yazısının ilgili bölümü şu şekilde:

AKP'nin Ankara Büyükşehir Belediye Başkan adayı Mehmet Özhaseki, CHP adayı Mansur Yavaş'ın mal varlığını açıklamasının ardından aynı yola başvurdu. O da mal bildirimini gazeteciler vasıtasıyla kamuoyu ile paylaştı. Ancaak, bazı noktaları da karanlıkta bıraktı!..Şöyle;

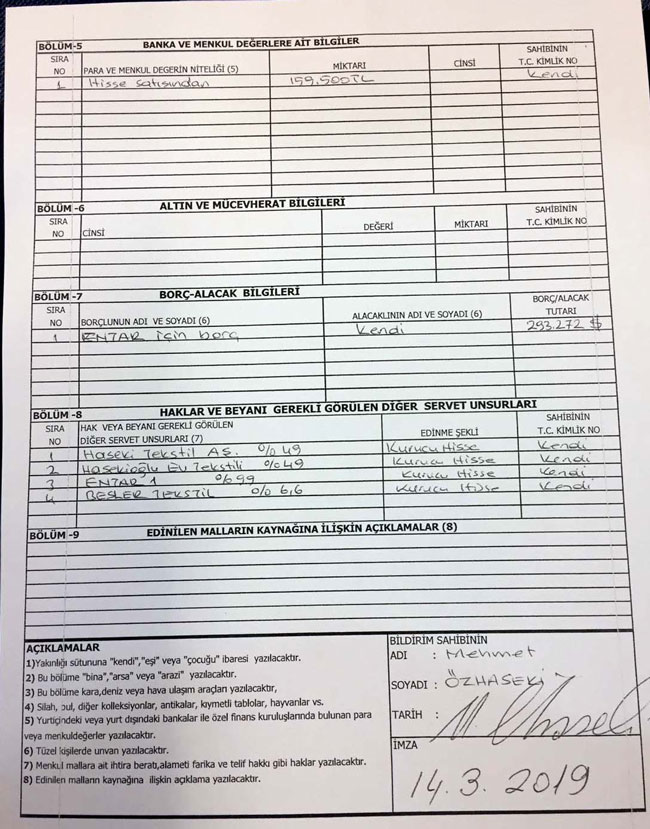

Özhaseki'nin mal bildirimindeki doldurulması gereken "8" ve "9"ncu maddelere dikkatlice bakın... Madde 8: Mal bildirimine konu teşkil eder. (b) bendinde belirtilen mal, hak, alacak, borç ve gelirlerin ayrı ayrı toplam değerleri tek kalem halinde gösterilir. Mallar, mal bildirimi tarihindeki değerleri esas alınmak suretiyle beyan olunur.

Mal Bildirim Formunda Edinilen Malların Kaynağına İlişkin Açıklamalar kısmının doldurulmasıyla ilgili bölüm (9) boş bırakılmış.

Mehmet Özhaseki'nin doldurduğu 8'nci bölüme göre;

"Haseki Tekstil A.Ş.'de ve Hasekioğlu Ev Tekstili'nde yüzde 49'ar, ENTAR 1'de yüzde 99, Besler Tekstil'de yüzde 6,6 kurucu hisse."

Buna göre;

1- Şirketlerinin hisse oranları beyan edilmiş, yasaya göre güncel hisse değerleri beyan edilmemiş. Mal varlığının artış ve azalışında önemli bir değerdir. Olası bir durumda karşılaştırma için kullanılması gerekir. Bunun yanında şirket aktiflerindeki mal varlığı değerlerinin gözükmesi gerekiyor.

2- En önemliside mevcut ortağı olan şirketlerinden beyan tarihi itibariyle ne kadar borçlu ve/veya alacaklı. Olası durumda artış ve azalışlar beyan itibariyle şirket varlıkları içerisinde yer alan alacaklar ile ya da borçlar ile izah edilir. Sırf bu karşılaştırmanın yapılabilmesi için bu alacak ve borçların beyan tarihi itibariyle mahsup edilmeden tek tek bayan edilmesi gerekir.

3- Edilinen Malların Kaynağı ile ilgili açıklama;

Mal Beyanında bu bölüm başlı başına yer alan bir bölüm. Kâr, ücret, miras gibi kaynakların açıklanması gerekiyor. Bu yüzden hissedar olunan şirketlerin son beş yılllık kârları, vergi ödeme durumları şirket bazında açıklanması gerekirdi.

Özetle;

1- Hisse değerleri beyan edilmemiş.

2- Hissedar olduğu şirketlerden alacakve/veya borçları beyan edilmemiş.

3- Mal varlığının kaynakları beyan edilmemiş.

Şimdi, şu sorulara Mehmet Özhaseki'den yanıt bekleyelim;

1- Hisse değerleri beyan edilmesi gerekirken niçin beyan etmediniz?

2- Şirketleriniz hisse değeri nedir? Ve şahsınızın hisse değeri ne kadardır?

3- Bugün itibariyle şirketlerinizden şahsi alacağınız ne kadardır?

4- Bugün itibariyle şirketlere şahsi borcunuz ne kadardır?

5- Hissedar olduğunuz şirketlerinizin son beş yıl da ödemiş olduğu vergi ne kadardır?

6- Hissedar olduğunuz şirketlerden son beş yılda kâr dağıtımı yapıldı mı? Dağıtılmışsa son beş yılda şahsınızın ödemiş olduğu vergi ne kadardır ?

Yandaşlar, bu sorulara cevap bulmak için size de görev düşüyor!..