Elektrik fiyatları artışlarının perde arkası

AKP iktidarının yanlış politikaları sonucu elektrik ve doğalgaz fiyatlarındaki fahiş zamlar vatandaşın belini bükmüş durumda…

AKP iktidarının yanlış politikaları sonucu elektrik ve doğalgaz fiyatlarındaki fahiş zamlar vatandaşın belini bükmüş durumda… Esnaf dolap çalıştırmıyor hatta kepenk kapatıyor. İnsanlar evlerinde ışık yerine mum yakıyor, doğalgaz yerine de battaniyeye sarılıp yatıyor.

Peki bu artışların perde arkasında neler var?

Türkiye elektrik, doğalgaz ve akaryakıt fiyatlarındaki fiyat artışlarını tartışıyor. Faturaların Şubat ayı başında gelmesiyle birlikte özellikle elektrik fiyatlarındaki yüksek fiyat artışları sokakta, medyada ve siyasette gündemin birinci konusu olmaya devam ediyor. Bugün Bakanlar Toplantısının ana gündeminin de elektrik fiyatları olacağı anlaşılıyor. Toplantı sonrası Sn. Erdoğan’ın elektrikte yeni fiyatlandırma mekanizmasını açıklaması bekleniyor. Beklenti; kademeli fiyat yapısında ve bazı sektörlere yönelik iyileştirmelerin ve düzenlemelerin duyurulması. Artık alışkanlık haline geldi ki, zamları veya fiyat güncellemelerini DG, EPDK, DŞ, GTŞ’ler vb. kurum ve kuruluşlar yapmakta, indirim ve düzeltmeleri ise Sn. Erdoğan.

Hatırlayalım, elektrikte “Kademeli tarife” adı altında aylık tüketimi 150 kilovatsaatten az olan konutlarda zam yüzde 50 idi, daha fazla tüketenler için zam yüzde 127 olmuştu. Yine hatırlayalım, bu oranları 31 Aralık akşamı EPDK açıklamıştı. Tepkiler üzerine, 15 gün önce Sn. Erdoğan, 150 kilovatsaatlik sınırın 210’a yükseltildiğini açıkladı. Bugün bu tutarın aylık 250 kilovatsaate çıkarılacağı konuşulmakta. Ayrıca, ticarethanelerde de benzer bir kademeli tarife yapısı konuşuluyor.

Elektrik fiyatlarındaki yüksek düzeydeki söz konusu artışların 4 ana nedeni var.Bunlar;kuraklık nedeniyle hidrolik üretimin azalması, kaybın ithal ürünlerle giderilebilmesi, döviz kurlarındaki olağandışı artışlar ve bekle/gör-ertele politikası sonucunda zamanında yapılmayanlar.Sırasıyla açıklayalım.

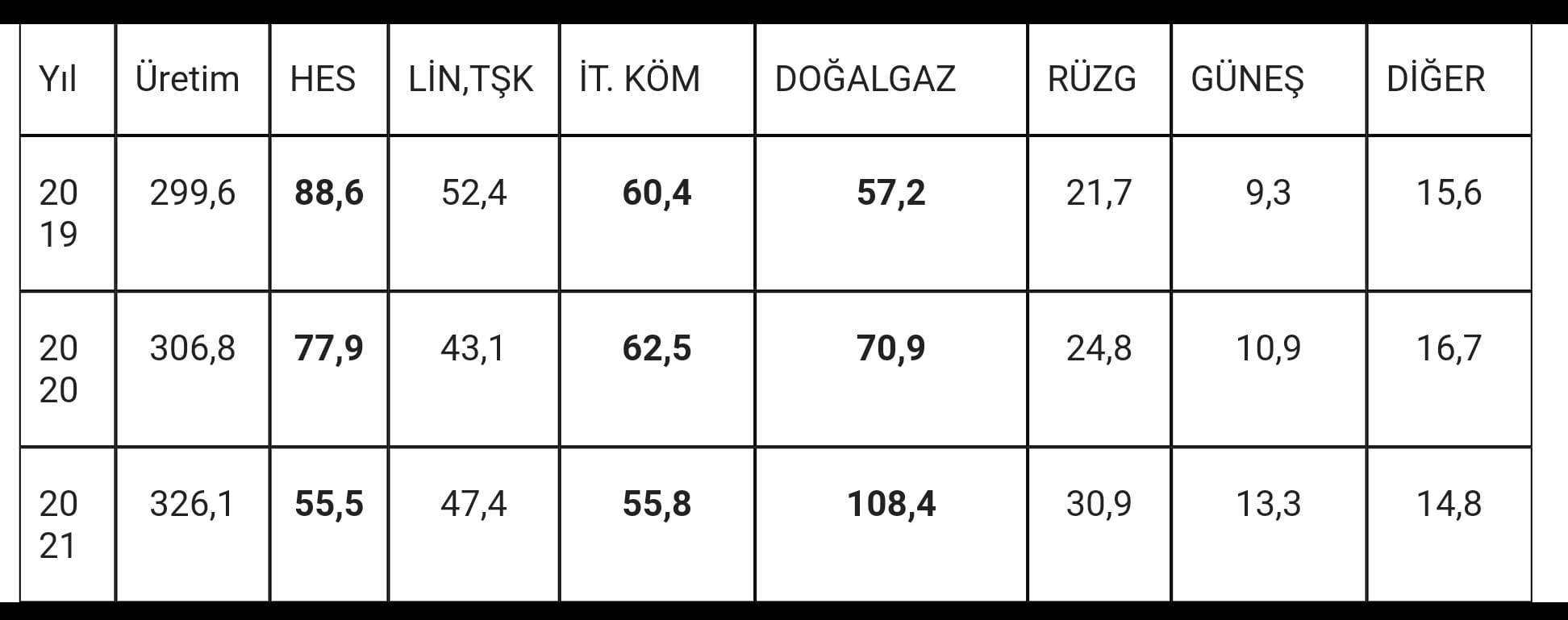

1-HİDROLİK ÜRETİMİN AZALMASI: Aşağıda TEİAŞ verilerine göre 3 yılın elektrik üretim tablosu ve kaynak dağılımı yer almakta. (Milyon,Kwh ve brüt)

Hidrolik kaynaklardan üretimin azalmasının nedeni 2016 yılında başlayan ve halen devam eden kuraklıktır. Öyle ki, 2019 yılına kadar belli bölgelerde var olan kuraklık 2020 yılında nefes kaynağımız FIRAT Havzası, KEBAN-ATATÜRK-KARAKAYA-BİRECİK HES’lerinde de başlamış, 2021 yılında daha şiddetli olarak devam etmiştir.Yukarıdaki tabloya bakıldığında, 2019 yılından itibaren hidrolik, barajlı ve akarsulardan üretilen elektrik miktarında ciddi düşüşler olduğunu görmekteyiz. Öyle ki, 2019 yılında toplam elektrik üretiminde yüzde 30’lar düzeyinde hidrolik kaynaklı üretim varken, 2021 yılında hidrolik kaynaklı üretimin yüzde 13’lük bir düşüşle toplam elektrik üretimi içinde yüzde 17’lere düştüğünü görüyoruz. Bu miktar aynı zamanda 2021 yılı ölçeğinde 34 milyar kwh üretimin başka kaynaklarla üretilmesi mecburiyetini doğurmakta. Bu bir başka anlatımla şu demek oluyor; EPDK’nın iki gün önceki açıklamasında belirtildiği üzere, EÜAŞ’ın dağıtım şirketlerine 53 kuruş üzerinden satışına göre yaklaşık 17 milyar TL. bir fiyat avantajının kaybolması demektir.

Diğer bir neden ise, maalesef bu ülkenin hala bir “Su Yönetimi Yasası”nın olmamasıdır. Evet, bu kadar kuraklığa rağmen.

2-KAYBIN İTHAL KAYNAKLARLA YAPILMASI: Elektrik tüketim talebi oluştuğunda anında üretilmesi gereken bir meta, ürün. Şayet elektrik tüketim talebi artmışsa veya oluşmuşsa bunun farklı kaynaklardan üretilmesi gerekiyor. Yukarıda hidrolik kaynaklardan yaklaşık yüzde 13’lük bir azalmadan bahsettik. Bu kaybın bir şekilde karşılanması için nükleer kaynağımız olmadığına göre yerli kömür, ithal kömür, doğalgaz veya yenilenebilir kaynaklara ihtiyaç bulunmaktadır. Son 3-4 yıldır elektrik tüketimi 300 milyar kwh civarında dolaşmakta iken 2021 yılında elektrik tüketiminde yüzde 8’lk bir artışla 326 milyar kwh düzeyine ulaştık. Bu 2020 yılına göre 25-26 milyar kwh yeni elektrik üretimine ihtiyaç demek. 2021 yılında hem 2020 yılındaki hidrolik azalmayı telafi hem de 2021 yılındaki yeni talebi karşılama noktasında ithal kömür ve doğalgaz kaynaklı elektrik üretimine başvurmak zorunda kaldık.

2019 yılında 57 milyar kwh doğalgazdan elektrik üretirken 2021 yılında bu miktar neredeyse iki katına 108 milyar kwh ’ya çıkmış. Öyle ki, yaz aylarında Temmuz-Ağustos 2021 de bile elektriğin yüzde 38-40’nı doğalgazdan karşıladık.

Diğer bir ürün ise ithal kömür. Türkiye elektrik tüketimin yaklaşık yüzde 20’si ithal kömürden karşılanmakta. Son yıllarda yerli kömüre dayalı santraller özel sektöre geçtiği halde ithal kömür oranı yüzde hala yüzde 20, yerli kömürden üretim ise yüzde 14-15 ler düzeyinde. Yaklaşık 10.900 MW yerli kömür ve taşkömürü kapasitesi var, yaklaşık 75 milyar kwh üretim yapması gerekirken 2021 yılında 47 milyar kwh üretim yapılabiliyor, buradan da yaklaşık 25-30 milyar kwh kayıp veya açık var.

İthal kömürde ise 8.800 MW kapasiteye, yani yerli kömüre göre 2000 MW daha az kurulu güce sahipken 2021 yılında 56 milyar kwh, 2019 yılında ise 60 milyar kwh üretim yapmış durumda, yerli kömürden 7-8 milyar kwh daha fazla. (Bu vesileyle belirtmek isterim ki, 2021 yılında ithal kömürden üretimin azalmasının nedeni, son aylarda bazı ithal kömürlü santrallerin maliyet nedeniyle üretimi durdurmalarıdır)

Hidrolik kaynaklı açığın yerli kömürle ikame edilememesinin hem devlet kaynaklı hem de özel sektör kaynaklı nedenleri var. Devlet kaynaklı olan EÜAŞ’ın elindeki Afşin Elbistan’da çok düşük üretim yapması. Afşin’de A ve B adıyla iki yerli kömür santrali var, yaklaşık 2800 MW ve sekiz üniteye sahip. Bu iki santralin birisi 2018 yılında bir özel şirkete satıldı, diğeri ise halen devlette. Ancak, bu iki santral genelde iki ünite ya da bazen dört ünite çalışmakta. Nedeni ise maalesef iki büyük özel sektör şirketiyle EÜAŞ arasında çözülemeyen sorunlar. Afşin Elbistan’da baca gazı yatırımları yıllardır tamamlanmıyor, diğerinde ise 2011 yılında meydana gelen heyelan nedeniyle basın ve medya sahibi bir holdingle tam 10 yıldır çözülemeyen ve ancak 2021 yılı Kasım ayında çözülen kömür dekupaj, edimin yerine gelmemesi, fesih şartları, tazminatlar vb. sorunlar. Bu vesileyle çok acıklı bir durumu belirtmek zorundayım, öyle ki, Afşin Elbistan B Santralinden elektrik üretebilmek için Manisa/Soma’dan kamyonlarla Afşine kömür sevkiyatı yapılıyor. Her iki santralin yakıtı olan kömür yetersiz, idari ve teknik sorunlar nedeniyle yaklaşık 10 milyar kwh elektrik üretim kaybı var. Bu ne demek oluyor, yerli kömürden üretemediğiniz elektriği daha pahalı ithal kaynaklardan karşılamak zorundayız. Bu arada, on yıllardır konuşulan ve adına Afşin Elbistan C,D, E sahaları denen zaman zaman mutabakat zabıtları yapılan, yeni bir 2000 MW santral yapılabilecek sözleşmelere ve sahalara girmek istemiyorum. Alın size sadece Afşin Elbistan’dan yıllık 10 milyar TL. kayıp veya açık.

Özel sektörden kaynaklı problemler ise malum nedenler, özel sektöre fahiş fiyatlarla satılan-sattırılan yerli kömür santralleri doğru dürüst çalışmıyor, bazılarında kömür üretim, teknik sorunlar var, bazılarında baca gazı desülfürizasyonyatırımları eksik, tamamlanmıyor, ama tamamında şu var, eldeki haliyle mevcut santraller emre amade değil, size yeni bir 10 milyar TL. daha kayıp veya maliyet.

2021 yılında üretime baktığımızda doğalgaz elektrik üretimimizde ilk sırada, ikinci sırada ise ithal kömür. Son yıllardaki döviz teşvikli yerli ve milli yenilenebilir (doğru ve yapılması gereken) enerji yatırımlarına rağmenmaalesef hala doğalgaz ve ithal kömür elektrik üretiminde ilk iki sırada. Yenilenebilir enerji kaynaklarının(rüzgar, güneş vb.) elektrik üretiminde payı artıyor olsa da yüzde 14-15 ler düzeyinde. Oysa, Türkiye, yenilenebilir açısındandünyada avantajlı bir konumda. Bize göre daha dezavantajlı olan Almanya, 2021 yılında elektrik enerjisinin yüzde 23’ünü sadece güneş enerjisinden sağlar hale geldi, ve bu sadece son 10 yılda oldu.

3-DÖVİZ KURLARINDAKİ OLAĞANDIŞI ARTIŞLAR: Türkiye2018 yılı Temmuz ayıyla birlikte yeni bir idari sisteme geçti, 10 Temmuz günü ABD Doları TL karşılığı 4,56 idi. Bugün 13,62 lerde, dört yıl içinde yüzde 200 bir artış var. 2018 yılı Ocak ayına göre dolardaki artış oranı ise yüzde 250.Aslında, elektrik fiyatlarına döviz kurlarının etkisini anlama adına çok uzağa gitmeye gerek yok, 2021 yılı Eylül ayıyla başlayan TCMB faiz indirimleri sonucunda ABD Doları 8,20 lerden 13,60 lara gelmiş durumda, öyle ki bir ara 18’ler düzeyine bile gelmişti. Son 5 aylık döviz kuru artışı yüzde 65. 2021 Ocak ayına göre yaklaşık yüzde 80.

Diğer yandan bu yıllarda oluşan enflasyona bakalım. 2018’de enflasyon yaklaşık yüzde 20, 2019’da yüzde 12,2020 de yüzde 15 ve son olarak 2021’de yüzde 36 olmuş.TÜİK’in 2018 Ocak ayı enflasyon endeks rakamı 330,75 imiş; 2021 Aralık endeksi 686,95’e çıkmış. Birikimli enflasyon artışı yüzde 107,7.

Şimdi, yukarıdaki enflasyon ve dolar kurundaki artış oranları özellikle de Eylül ayında başlayan olağandışı artışları dikkate aldığımızda bunların enerji fiyatlarına yansımasının olacağı belli değil mi? Çok fazla geriye gitmeye gerek yok, Eylül ayında başlayan döviz kurları olağandışı seviyelere gelmeseydi biz bugün tartıştığımız 150 kwh üstüne zammı konuşmayacaktık. Zaten, 2020 yılında yapılan ve 2021 yılı başında ve devamında iki defa yapılan yüzde 15’lik zam oranlarına 2022 yılı başında yüzde 30-35 lik bir artışla yetinebilirdik. Söz konusu bu artışları da dünya enerji ve emtia fiyatlarındaki artışlara bağlamak imkan dahilinde iken, yok yere hiçbir bilimsel temele ve uygulamaya dayanmayan faiz-enflasyon-döviz deneyi olmasaydı elektrik fiyatlarında ortalama yüzde 70-80 lik bir fiyat artışı yaşamayacaktık.

4-BEKLE/GÖR ve ERTELE POLİTİKASI:Enerji stratejik bir sektör, zamanında yapılmayan yatırımların veya alınmayan kararların faturası orta ve uzun vadede ülke ekonomisine ve sanayine çok büyük zararlar vermektedir. Hatırlayalım, 1990’lı yılların başında rahmetli Özal “elektrik yatırımları gecikiyor, yapılmıyor, önümüzdeki yıllarda elektrik krizi çıkar” demişti. 1988-1993 arası yapılamayan, bitirilemeyen enerji yatırımları nedeniyle 1994 sonrası Yap-İşlet-Devret yöntemleriyle doğalgaza dayalı yüksek fiyatlarla özel sektöre santraller yaptırıldı, bu santraller 17-12 centlerden tam 20 yıl boyunca devlete yüksek fiyatlarla alım garantisi yoluyla elektrik sattılar.

Benzer şekilde yıllarca nükleer santral yatırımları yapılamadı, ihaleler kurumlar arası çatışmalar nedeniyle iptal edildi, yerli kömüre dayalı teşvikler verildi, ama maalesef Afşin-Elbistan sahasında bırakın yeni santraller eldekiler bile rehabilite edilemedi, çevre ve kömüre dayalı teknik yatırımlar yapılmadı, birkaç yıl önce özelleştirdiğimiz Yatağan, Soma, Afşin Elbistan, Çatalağzı vb. santrallerde kömür temin problemleri var, EÜAŞ’ın elindeki Akışkan yataklı Çan Santralinde kazan, kömür uyuşmazlıkları devam ediyor, özel sektöre ait ithal kömür santrallerinin lisans ve yatırım problemleri siyasi tercihler nedeniyle bekliyor. Yenilenebilir enerjide rüzgar, güneş vb. yatırımlarda adına teşvik denilen 2020 yılında alınan kararlarla yatırımlar durmuş durumda, kimse yeni yatırım yapmıyor.

Tüm bunların üzerine bir de bekle/gör ve ertele politikası nedeniyle zamanında yapılmayan fiyat artışları var. Hatırlayalım, benzer şekilde 2004-2005 yıllarında su geliri açısından çok güzel bir dönem geçirmiştik, öyle ki Keban, Atatürk ve Karakaya ve diğer bazı yerlerde baraj kapakları açılmıştı, hidrolik kaynak üretimi yüzde 35-37 ler düzeyine gelmişti, doğalgazda üretim azaltılmıştı, Yİ, YİD santralleri al ya da öde düzeyine indirilmişti, mobil santraller ve fuel oil’den üretimler durdurulmuştu. Ancak, 2006 yılında kısmen başlayan ve 2007 yılında devam eden kuraklık sezonuyla elektrik fiyatlarında zamlar yine politik tercihler, Bekle/Gör, Ertele politikası nedeniyle ertelenmişti, 2008 yılı Ekim ayına gelindiğinde elektrik ve doğalgazda yüzde 70-80 ler düzeyinde zam yapılmak zorunda kalınmıştı.

Aynı şekilde 2016 yılında başlayan kuraklık süreci sonrası 2017 yılında devam eden sorunlar, yerli linyite dayalı yatırımların gecikmesi, özel sektörün elindeki santrali bağışlayın ama ineğin mevcut sütünü sağması misali sadece elektrik satmaya odaklanması, çevre yatırımlarını yapmaması, geciktirmesi, fahiş fiyatlarla yapılan özelleştirme nedeniyle bankalara kredi borçlarının ödenmemesi, yeniden yapılandırmanın ciddiye alınmaması vb. nedenler hep bugünlerde yaşadığımız beklenmedik fiyatların nedenleri arasında.

Bir sonraki yazıda önümüzdeki 2022-2024 arasında neler olabilir, fiyatlar ne olur, ne bekleyelim, umut var mı sorusuyla devam edelim.