Ünlü vergi uzmanı "kamu ihalelerinde son nokta" diyerek paylaştı!

Vergi Uzmanı Dr. Ozan Bingöl, "Kamu ihalelerinde son nokta: Mevzuatsız ihale dönemi" başlıklı yazı kaleme aldı.

Vergi Uzmanı Dr. Ozan Bingöl, vergiyedair.com'da yayımladığı yazısında bu kez kamu ihalelerinde yaşananları aktardı. "Kamu ihalelerinde son nokta: Mevzuatsız ihale dönemi" başlıklı yazısında Bingöl şunları söyledi:

"İHALE MEVZUATI İSTİSNALARLA DELİK DEŞİK EDİLDİ"

"Türkiye’de ihale mevzuatının istisnalarla delik deşik edildiği ve pazarlık usulünün olağan usul olduğu aşamayı çoktan geçtik. Aşağıdaki örnek ihalelerde mevzuat bile olmadan hizmet alımına ilişkin yeni ve üst(!) bir aşamaya geçtiğimizi gösteriyor. Hem de tek bir kurumda 600 milyon liranın üzerinde ihale söz konusu. Peki mevzuatsız ve hukuka aykırı bir ihaleyi yapanlar cezalandırıldı mı? İnceleme başlatıldı mı? Sayıştay zimmet çıkardı mı? Cevaplarınızı tahmin ediyorum. Ama ayrıntıları aşağıda belgeleri ile vereyim"

"KAMU ALIMLARINDA İSTİSNA KAPSAMINDA ALIMLAR İLE PAZARLIK USULÜ SÜREKLİ ARTIYOR"

2022 yılında Kamunun sözleşmeye bağlanan mal ve hizmet alım tutarı 500 milyar liranın üzerindedir. Toplam kamu alımları içinde istisna alımları ile pazarlık usulü ile alımların payı sürekli artarken, en şeffaf yöntem olan açık ihale usulünün payı azalmaktadır. Örneğin 2014 yılında istisna kapsamındaki kamu alımlarının toplam kamu alımlarına oranı %7,4 iken 2021 yılı sonunda yüzde yüzün üzerinde artışla %14,93’e yükselmiştir. Pazarlık usulü ile alışların toplam kamu alımları içindeki oranı 2014 yılında %8,2 iken 2022 yılında %20’leri aştı.

Kamu İhale Kanunu’nun ilk yayımlandığı tarihte istisna sayısı sadece altı adet idi. İstisnaları azaltıp rekabetçi bir sistem öngören Kanunun gerekçesi unutuldu, istisna maddesine alfabenin harfleri yetmedi. Kanunun “İstisnalar” başlıklı 3. maddesinde “z” harfini de geçtik, şimdilik en son istisna bendi “bb” bendi olarak yer alıyor.

MEVZUATSIZ İHALE DÖNEMİ

Yukarıdaki veriler kamu ihale sisteminin her geçen gün şeffaflıktan uzaklaştığının en bariz göstergeleridir. Ancak, aşağıda vereceğimiz örnekte, bırakın istisna kapsamında olmayı, ihale mevzuatı bile olmadan yapılan ihaleye şahit olacağız. Hem de

Kamu ihale mevzuatını delik deşik eden ve sayısına alfabenin yetmediği ihale mevzuatından istisna alımları geçtik. Kamu ihale sistemimizde istisnalar kaideleri bozar hale geldi.

Kamu ihale mevzuatı istisna kapsamına sokmadığı halde, idarelerin mal ve hizmet alımlarını kendilerinin istisna kapsamında değerlendirerek uygulamalarını Sayıştay Raporlarından öğrenmeye de alıştık.

Belirli şartlarda ve sınırlı olarak uygulanması gereken durumlarda kullanılması gereken ancak genel bir uygulama haline dönüştürülen pazarlık usulünü de bir kenara bıraktık.

Kamu ihale sistemimizde gelinen son nokta, ağzımızı açık bırakan son örnek, hiç mevzuatı bulunmadan yarım milyar liralık danışmanlık hizmeti alınması oldu.

Aşağıda listesi verilen bir yılda yarım milyar liranın üzerinde ödeme yapılan ihalelerin hiçbir mevzuata dayanmadan yapıldığını “Ulaştırma ve Altyapı Bakanlığı 2021 Yılı Sayıştay Denetim Raporu’ndan öğrendik.

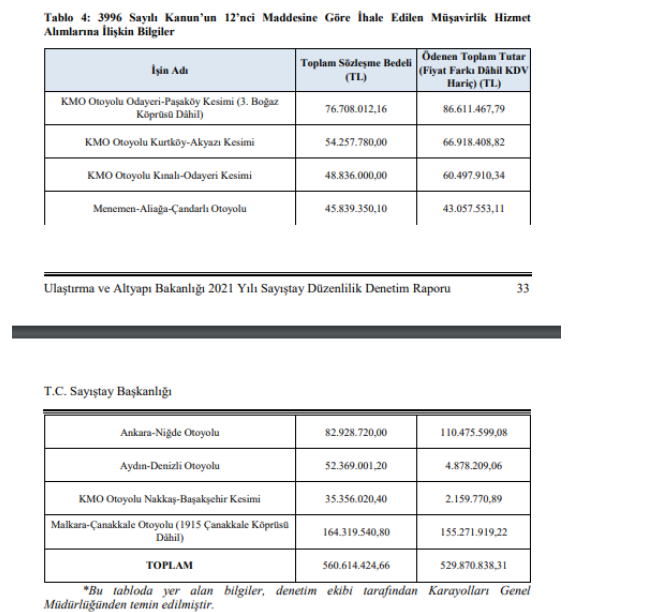

Tablo 1: Karayolları Genel Müdürlüğü Tarafından İhale Mevzuatı Olmadan Yaptırılan İşler

Sayıştay sözleşme bedeli KDV hariç 560,6 milyon TL, KDV dahil 661,5 milyon TL olan, fiyat artışları ile birlikte 800 milyar lira ulaşması muhtemel olan “müşavirlik işleri” ihalelerinin, ihale tarihleri itibarıyla Bakanlık tarafından belirlenmediği, KGM tarafından esas ve usuller olmadan müşavirlik hizmet alım ihalelerine çıkıldığını tespit etmiştir.

Yüz milyonlarca liralık ihalenin mevzuat olmaksızın yapılması Sayıştay Raporunda aşağıdaki şekilde hukuksuz olarak nitelendirilmiştir:

“…

İhale sisteminde ihale dokümanının ihaleden önce oluşturulması zorunludur. Oluşturulan ihale dokümanının mevcut mevzuata dayandırılması gerekmektedir. İhalelere dayanak olabilecek herhangi bir mevzuat bulunmadığından, esas ve usuller belirlenmeden bu kapsamda söz konusu müşavirlik hizmet alım ihalelerinin yapılması mümkün görülmemektedir. Diğer yandan, bu kapsamdaki hizmet alımlarının 4734 sayılı Kamu İhale Kanunu’na göre ihale edilmesi de mümkündür.

Bununla birlikte, ihalelerin yapılmasına izin veren bir mevzuat düzenlemesi bulunmadığından ihale dokümanı içinde bulunması gereken belgeler (teknik şartname ve sözleşme tasarısı gibi) ile; esas ve usuller olmadan ihale yapılması hukuken mümkün olmadığından ihale izni verilmesi, ihale komisyonu oluşturulması, bu komisyonun ihaleyi yapması, sözleşme imzalanması ve sözleşmenin uygulanması işlemleri dayanaktan yoksun kalmaktadır.”

Yukarıdaki tespitlerden sonra; kamunun yarım milyarın üzerindeki müşavirlik hizmet alımını ihale mevzuatı olmadan yapanların Savcının önüne konulmasını değil mi? Ama Raporda yer alan öneri aşağıdaki gibi:

“Kamu idaresince bulgu konusu hususa iştirak edilerek, Yap-İşlet-Devret projelerini gerçekleştirmekle yetkilendirilen Genel Müdürlükler tarafından kriterlerin bildirilmesi üzerine Hukuk Hizmetleri Genel Müdürlüğünce, Mevzuat Hazırlama Usul ve Esaslar Hakkında Yönetmelik çerçevesinde gerekli çalışmanın yapılabileceği belirtilmiştir.

Bu itibarla, İdare tarafından 3996 sayılı Kanunun 12’nci maddesine göre 4734 sayılı Kanun’a tabi olmadan ihale edilen müşavirlik hizmeti alımı ihalelerine ilişkin esas ve usullerin belirlenerek söz konusu işlerin ihale süreçlerine ilişkin hukuki dayanağın oluşturulması ya da bu tür ihalelerin 4734 sayılı Kanun’a göre yapılmasının tercih edilmesi gerektiği değerlendirilmektedir.”"

"CEVAP ALAMAYACAĞIMIZ SORULAR"

"Hiçbir mevzuata dayanmadan, ihale dosyası oluşturulmadan bu ihale nasıl yapılmıştır? Bedel hangi yönteme göre belirlenmiştir? Hizmet alımı için gerçek ihtiyaç söz konusu mudur? İhtiyaç duyulan hizmet gerçekten satın alınan kadar mıdır? Kimlerden teklif alınmıştır? Ya da teklif alınmış mıdır? İhale kimlere, hangi gerekçelerle verilmiştir?

Nereden baksan uygunsuz, neresinden tutsan elinde kalıyor. Yaptığı mevzuatsız, usulsüz yarım milyara yakın ihale sonrası cezasız kalan, ciddi bir eleştiriye tabi tutulmayan, sorgusu alınmayan idarecilerin benzer uygulamalar konusunda cesaretlendirilmesi söz konusudur."