Bekir Aksoy

ELEKTRİK FİYATLARININ ARTMASININ NEDENLERİ

Geçen hafta bir yıl içerisinde sanayi ve ticarethane elektrik fiyatlarına yüzde 200“leri fazlasıyla aşan artışları göstererek maliyet enflasyonunun nedenlerini açıklamış ve yazının sonunda “ne yapalım, enerjiye dışa bağımlıyız, fiyat önümüze geliyor, Gerçekten öyle mi, o zaman haftaya elektrik fiyatları neden artmış ona bakalım ne kadar dışarıdan ne kadarı içeriden” cümlesiyle bitirmiştik.

Evet, biz de yüksek enflasyon çok büyük oranda maliyetlerden kaynaklanmakta, maliyet ise hammadde, enerji, döviz kurları ve ücretlerin artıyor olmasından. Bir yıl içerisinde ne oldu da elektrik fiyatları bu kadar artış gösterdi. Elektrikte ne kadar dışa bağımlıyız ne kadar elimiz kolumuz bağlı ve bir şey yapamıyoruz?

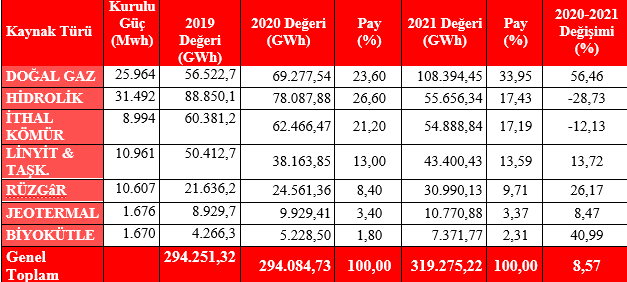

(319 milyar üzerine 10 milyar kWh lisanssız üretim eklenmelidir, lisanssız santraller büyük oranda güneş santralleridir, ayrıca asfaltit, motorin vb. kaynaklı küçük değerler alınmamıştır)

Yukarıda 2019-2020-2021 yıllarına ait lisanslı elektrik üretim değerleri ve kurulu güçleri gösterilmektedir. 2019 ve 2020 yıllarında aynı miktarda elektrik üretimi gerçekleşmişken 2021 yılında ülkemizde toplam elektrik tüketimi yüzde 8,5 oranında artarak 329 milyar KW’a ulaşmıştır. Şimdi nedenlere bakıyoruz.

1- HİDROLİK KAYNAK AZALMASI: 2021 yılında barajlı ve akarsulardan üretilen elektrik miktarında ciddi düşüşler görmekteyiz. 2019 yılında yüzde 30’lar düzeyinde (hidrolik üretimimiz ortalama %28-29 bandında gerçekleşir) toplam 88,8 milyar kWh hidrolik kaynaklı üretim varken, bu oran 2020’de 78 milyar Kwh’la yüzde 26’lara, 2021 yılında ise yüzde 17’lere, 55,6 milyar kWh’a düşmüştür. 2020’e göre düşüş yüzde 28.

-Hidrolik kaynaklardan 30-33 milyar kWh kayıp ne anlama gelmektedir? Bu, ülkemiz elektrik sisteminin adeta regülatörü gibi çalışan kamu şirketi EÜAŞ’ın kWh başına 50-53 kuruş üzerinden elektrik satışının yapılamaması, diğer bir ifadeyle toplamda yaklaşık 15-17 milyar TL. bir fiyat avantajının kaybolması demek.

-Hidrolik üretimin azalmasının nedeni 2016 yılında başlayan ve 2020-2021 döneminde artarak devam eden kuraklıktır. 2019 yılına kadar belli bölgelerde var olan kuraklık 2020 yılında ülkemizin can damarı FIRAT Havzası, Keban, Karakaya-Atatürk HES’lerinde de başlamış, 2021 yılında daha şiddetli olarak devam etmiştir.

-2019 yılında EÜAŞ santrallerine gelen su miktarı 195 milyar m3, 2021 yılında ise 113 milyar m3dür. Uzun yıllar ortalaması 140 milyar m3dür. 2019 yılındaki FIRAT Havzasındaki fazla su, toplamda 40 milyar m3 su idareli kullanılmayıp özellikle 2019 yerel seçimleri öncesinde elektrik fiyatlarını dengelemek için tüketilmiştir. Halbuki, havzada depolanıp 2021 yılında kullanılabilirdi. Maalesef bu ülkenin hala bir «Su Yönetimi Yasası» yoktur. Üstüne üstlük DSİ, Tarım Bakanlığına bağlanmıştır.

-İTHAL KAYNAKLARLA ÜRETİM: 2021 yılında tüketim yüzde 8,5’lık bir artışla 329 milyar kWh olmuştur. Bu 2020’ye göre ek 25 milyar KWh üretim demektir. Hidrolikten 30-33 milyar kWh kayıpla birlikte 45-50 milyar kWh üretimin alternatif ürünlerle, yani linyitle, yenilenebilir veya ithal kömür ve doğalgazla ikamesi gerekmektedir.

Yerli linyit ve taşkömürü üretimi 2018’den beri düşmekte, 2019 de yerli linyit 47 milyar KWh, 2020’de 38 milyar kWh, 2021 de ise, en fazla ihtiyaç duyulan dönemde (hem hidrolik üretimi azalmış hem de toplam tüketim artmış olmasına rağmen) 43,4 milyar kWh. Bunun nedenleri 2012-2014 döneminde özelleştirilen yerli kömür santrallerinin verimlilik sorunları, baca gazı ve ünite yatırımlarının yapılmaması, devlet santrallerinin çalıştırıl-a-maması. Örneklerle açıklayalım;

Yerli linyit ve taşkömürüne dayalı kurulu gücümüz yaklaşık 10.900 Mwh, (10.100 Mw linyit, 840 Mwh taşkömürü) kolay anlaşılması için rakamları yuvarlıyorum. Genel kabulde, bu kurulu gücün ortalama 65-70 milyar kWh elektrik üretmesi beklenir. Karşılaştırma olsun diye veriyorum, yerli kömüre göre 1000 MWh daha az kurulu güce sahip olan (8.990 MWh) ithal kömürlü santraller 55 milyar kWh yani yerli linyitten 11,5 milyar kWh daha fazla üretim yapmışlar 2021 yılında. 2020 yılında fark daha da fazla, 24 milyar kWh. Çok çarpıcı diğer bir örnek;

Maraş ilimizde Afşin’de A ve B adıyla iki yerli kömür santralimiz var, yaklaşık 2776 MW ve sekiz üniteye sahip. Bu iki santralden A olanı 2018 yılında bir özel şirkete işletme hakkı yöntemiyle verildi, B olanı halen devletin (EÜAŞ). A Santrali eski,1990’lı yıllarda yapılmış, baca gazı (desülfürizasyon) yatırımı yok. B Santrali yeni, 2006 yılında açıldı ve baca gazı yatırımları yapılmış, daha verimli. Üretim miktarlarına bakalım:

Afşin Elbistan B’nin 2021 yılı üretimi; 1.207.481 kWh,

Afşin Elbistan A’nın 2021 yılı üretimi, 3.329.520 kWh.

Her iki santralin kurulu güce göre beklenen üretimi 18-19.000.000 kWh.

KAYIP MİKTARI= 14-15.000.000 MW. (Fiyat karşılığı yaklaşık 20-25 milyar TL kayıp.)

Bu iki santralde genelde iki ünite ya da bazen bir ünite çalışmakta. Afşin A’da baca gazı yatırımları yıllardır tamamlanmıyor, diğerinde ise kömür yok, nedeni de 2011 yılındaki heyelan nedeniyle bir holdingle tam 10 yıldır çözülemeyen ve nihayet 2021 yılı Kasım ayında çözülen kömür dekupaj ihalesinin yapıl-a-maması.

Şimdi şu sorulara sormayalım mı?

-2014-2016 yılları arasında özelleştirilen yaklaşık 6.000 MWh linyit santrallerinin çevre ve ünite rehabilitasyon yatırımları 6-7 yıldır neden yapıl-a-madı? Bunun herhangi bir denetimi yaptırımı var mı?

-Afşin Elbistan ve Çayırhan santrallerinde yıllara sâri problemler neden çözülmedi?

-Söz konusu bu santrallerin hangi şirketlere verildiğini buraya yazmıyorum, sadece şunları öğrenebilir miyiz; yeterlilik açısından sermaye yeterliliği ve enerji sektörü tecrübesi, cari oran vb. sermaye/kredi oranı rasyolarına bakıldı mı?

-Hidrolik kaynaklardan üretim kuraklık ve benzeri nedenlerle yapılamazken yerli kömür santrallerinde üretimde aksarsa enerji arz güvenliği açısından ithal kömür veya doğalgaza mahkûm ve mecbur olacağımız belli değil mi?

Şimdi geliyoruz bir başka adıma ve gerçeğe;

-2021 yılında 108 milyar kWh doğalgazdan ve 55 milyar kWh ithal kömürden toplamda 163 milyar kWh ithal kaynaklardan üretim olmuştur. 2020’de bu miktarlar doğalgazda 69 milyar kWh, ithal kömürde 63 milyar kWh, toplam 132 milyar kWh idi. Fark ek 31 milyar kWh ithal kaynağa dayalı üretim, TL maliyeti en az yaklaşık 50 milyar TL.

Bu miktarlara yerli ve yenilenebilir olmasına rağmen alım fiyatları dövize bağlı olan yerli akarsu, rüzgâr, jeotermal ve güneşten üretimi de eklemek gerekiyor. Bu miktar toplamda 74 milyar kWh

-Sonuç olarak, toplamda 319 milyar kWh üretimin 237 milyar kWh’ı yani yüzde 74’nün fiyatını döviz kuru belirliyor. Ne belirliyor, döviz kuru. Acı ama gerçek, Türkiye kurulu gücünün yüzde 35’i ithal kaynaklara dayalı olduğu halde üretimde payı yüzde 51. YEKDEM mekanizmasını dikkate aldığımızda sistemde yüzde 74 dolara bağlı.

-Şimdi geliyoruz şu sorulara;

-ABD dolarının TL fiyatını geçen yıl hangi dinamikler belirledi ve elektrik sektörüne ne zaman, nasıl yansıdı? EPİAŞ sisteminde PTF fiyatları gelişimi ne oldu.

-Doğalgazdan elektrik üretmek zorunda kaldığımız bir dönemde BOTAŞ tarafından doğalgaz santrallerine olağanüstü zam yapılırsa sonuç ne olur, ne oldu?

Haftaya grafiklerle dolar kuru ve elektrik fiyatlarının değişimini inceleyelim.