Bekir Aksoy

TÜRKİYE EKONOMİSİNİN PERDE ARKASI

Türkiye’de iki tane bütçe vardır. Her yıl Ekim ayının ortasında Meclise sunulan ve yıl başında yürürlüğe giren 2024 Yılı Genel Bütçe. Bu bütçede gelirler, giderler, yatırımlar, sosyal transferler, bütçe açığı yer alır. Bu bütçe perde önünde cereyan eder.

Bunun dışında bir de perde arkasında hatta perde önünden daha zor yönetilen bir bütçe daha vardır, Hazine Finansman Programı. Biraz teknik olmasından ve Meclise gelmediğinden olsa gerek konuşulmayan ama kanaatimce asıl gündeme getirilmesi gereken konu budur; 2024 Hazine Finansman Programı, Türkiye ekonomisinin perde arkası. İç ve dış borçların nasıl çevrildiği, paranın bulunup ödemelerin nasıl yapıldığı ve borç para verenlerin neleri düşündüğü.

Benzetme yaparsak, bir küçük esnafın günlük defteri ve veresiye defteri gibi. Esnaf günlük olarak yaptığı işlemleri, aldığı ve sattığı malları günlük defterine yazar, ay sonu kar mı yoksa zarar mı ettiğinin hesabını yapar. O esnafın çekmecesinin altında bir de veresiye defteri vardır; borç defteri, hangi vadede kime ne ödeyeceği. İşte buna benziyor Hazinenin Finansman Programı, bir tür Hazine Veresiye Defteri.

Her iki bütçenin birbiriyle olan ilişkisini faiz ödemeleri belirler. Geçmişte alınan borçların faizleri Genel Bütçeden ödenirken, anapara ödemeleri yeni borçlanmayla karşılanır. Diğer bir ifadeyle, faiz ödenekleri Genel Bütçede yer alırken, borcun anaparası ise, Hazine Finansman Programında yer alır ve Genel Bütçede gösterilmez. Toplam borç ise, yani veresiye defterindeki borç stoku ise anapara ve faizden oluşur.

Borcu azaltmanın yolu yine faizden geçer, yani faiz dışı fazladan geçer. Faiz dışı denge (açık/fazla), bütçedeki faiz hariç harcamalar ile bütçe gelirleri arasındaki farktır. Genel bütçede faiz ödemelerinden daha fazla faiz dışı elde edebilirseniz, yeniden borçlanacağınız anapara azalacağı için zamanla borç istemekten kurtulabilirsiniz. Diğer bir ifadeyle, faizler yeniden borç alınarak ödenmezse borç stoku büyümez. Eğer faiz ödemeleri içinde yeniden borçlanmaya giderseniz, bu durumda borç stoku büyür, bir müddet sonra borç verenler “acaba ödenir mi” sorusu sormaya başlar veya borç verilecek para kalmadığı zaman borç çevrilemez olabilir.

1984’ten sonra rahmetli Özal döneminde büyük çaplı projelerin finansmanı için içeriden borçlanma yöntemi keşfedildi. Mantık olarak makul görünüyordu, sonrasında ise bütçe açıklarının ve tabiatıyla siyasetin, siyasetçilerin lüzumlu-lüzumsuz projelerinin veya yatırımlarının finansmanı için iç borçlanmaya ağırlık verildi. 1994 yılına gelindiğinde düşük faizle iç borçlanma ısrarı borçların çevrilmesi sorununu ve Hazine nakit hesabının kırmızı bakiye vermesi sonucunu doğurdu. Nisan 1994 krizi çıktı. 1995-1996’la birlikte yeniden artan bütçe açıklarının karşılanması için enflasyonist ortamda içeriden bazen yüzde 100’leri aşan oranlarda borçlanmaya gidildi. 2001 Şubat krizi göz göre yine borç çevirmede sıkıntı yaşanınca geldi.

Kısa bir hatırlatma; 1990-2000 yıllar arası yüksek enflasyon ve koalisyonlar döneminde bankalardaki mevduat ve diğer kaynaklar kamunun borç talebine yetmiyordu. Nakit borçlanma yetmeyince 1995 yılından sonra nakit dışı tahvil ve bono ihdas edildi. Bir nevi çek. Bankaların mevduatı dışında ortalıkta Hazinenin borç senetleri dolaşıyordu. 2001 Şubat’ında 19 Şubat günü MGK’da yaşananlar sonrası siyasi açıklamalarında etkisiyle başta Ziraat Bankası ve Halk Bankası olmak üzere bankalar Hazinenin iç borç ihalesine teklif vermeyince “borç çevirme filmi” koptu. Hazine 21 Şubat tarihli iç borç itfasını yapamadı, TCMB ’da IMF programı gerekçesi ve net iç varlıklar kriteri nedeniyle TL vermedi, bankacılık işlemleri durdu. Sonrası malum.

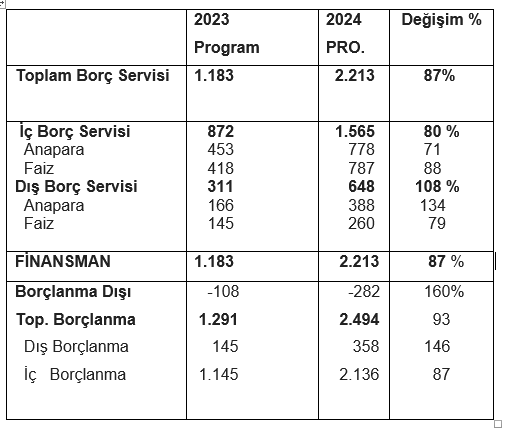

Şimdi gelelim Hazinenin 2024 Finansman Programına. Aşağıdaki tablo Hazine Duyurular Bölümünden alınmıştır.

2024 yılında iç borçlanmanın itfasında bugüne kadar yaşanmayan bir durumla karşı karşıyayız; ilk defa BORCUN FAİZİ ANAPARAYI GEÇİYOR. 2024 yılında 778 milyar TL iç borç anapara ödemesine karşılık 9 milyar TL fazla, 787 milyar TL faiz ödeyeceğiz. Bir borcun faizi anaparayı geçer mi, bugüne kadar “bu da olmaz” deyip de olmayan ne kaldı ki. Hiçbir bilimsel temele dayanmayan düşürülmüş faiz nedeniyle geldiğimiz nokta burası; faiz anasını geçiyor.

Bu tablo, 2018 yılından itibaren sabit kuponlu tahvil ihraçları yerine TÜFE’ye endeksli ve değişken faizli borçlanmanın tercih edilmesinin sonuçları. 2023 Aralık ayı itibariyle değişken faizli ve TÜFE’ye endeksli Hazine kağıtlarının toplam iç borç stoku (3.086 milyar TL) içinde oranı yüzde 45. Enflasyon ve faiz oranı arttıkça ödenen kupon faizi yükseliyor. Diğer bir nedende, 2011 yılında bitirdiğimiz içeriden dövizle iç borçlanmaya 2018 yılında tekrar başlayıp 2020 yılında 21 milyar dolarla zirveye ulaşan ve 2023 yılıyla birlikte azaltılmaya çalışılan ama hala iç borç stokunun yüzde 8-9 oranında (15 milyar dolar) dövize endeksli iç borcumuzun oluşması. Haliyle döviz fiyatı arttıkça iç borcun TL karşılığı artıyor. Bu arada, nakit dışı tahvil bono stoku 2022 sonu itibariyle 165 milyar TL’ye ulaşmış durumda.

2023 yılında dış finansman bulma konusunda zorlanan Hazinenin 2024 yılında 10-11 milyar doların üzerinde dış kaynak bulması ve dış borcun anaparasını çevirmesi gerekiyor. Bu durumun farkında olan Hazine, 2024 yılında ödeyeceği 388 milyar TL’ye karşılık daha az miktarda 358 milyar TL’lik yeni dış borç öngörmüş.

Bunları neden anlatıyorum; 1994 ve 2001 krizlerinin Hazinenin borç çevirmede sorunlar yaşamasından kaynaklı olduğunu yaşayan birisi olarak hatırlatıyorum.

2001 krizinden sonra rahmetli K. Derviş’le birlikte borçlanma ihtiyacını azaltma stratejisi olarak Genel Bütçede faiz dışı fazla kriteri getirilmişti. Bu kriter 2002 yılından itibaren 2018 yılına kadar devam etti. Faiz dışı fazla /GSMH oranı 2002-2018 arası ortalama %2-3 iken 2018’le birlikte negatife dönüşmüş durumda. 2022 yılı hariç hep 2018-2023 döneminde faiz dışı açık veriliyor. Birkaç gün önce açıklanan 2023 nakit bazlı faiz dışı fazla rakamı yine 71 milyar TL açık vermiş. 2022 yılında 169 milyar TL olan Genel Bütçe açığı 2023 yılında neredeyse dört kata yakın artışla 625 milyar TL olmuş. 2024 yılı bütçe gerekçesinde 2024-2025 döneminde yine faiz dışı açık vermeye devam edeceğiz, 2026 yılında programa göre pozitife dönüyoruz. Diğer bir ifadeyle, bütçede faiz harcamalarını çıkardığımız zaman bile açık veriyoruz, bu da tabiatıyla yeni borçlanma demektir.

Düşük faiz dönemi diye başlayıp düşürülen faizin Genel Bütçede geldiği durum, daha fazla faiz ödemesi ve faiz dışı açık vermeye devam. Bu durum haliyle iç borç servisinden daha fazla yeni borç demek. 2024 programına göre yüzde 130 oranında iç borç çevirme oranı görünüyor. Ne demek bu, 100 lira borç ödemesine karşılık 130 lira borç bulabilmek.

Hazineye borç verenler, 1994 ve 2001’de olduğu gibi borç vermekten imtina ederlerse, yeniden borç çevirme filmi kopar mı?

İşte ekonomide asıl yönetilmesi gereken yer burası, perde arkası derken anlatmak istediğimiz bu.