Bekir Aksoy

ELEKTRİK FİYATLARININ ARTMASININ NEDENLERİ -2-

Geçen hafta elektrik kurulu gücü, tüketim değerlerini, kuraklık nedeniyle yaşanan üretim kayıplarının ve yerli kömür santrallerindeki eksik üretimin fiyatlara yansımalarını ve maliyet unsurlarını açıklamaya çalışmıştık. Özetle, geçen yılki 329 milyar kWh olan tüketimin 108 milyar kWh doğalgaz ve 55 milyar kWh ithal kömür olmak üzere toplam 163 milyar kWh ithal kaynaklardan karşılandığını, bunun yüzde 50’ye tekabül ettiğini, ithal kaynaklara ek, yerli kaynaklardan üretim olsa da rüzgâr, akarsu, güneş, jeotermal vb. yenilenebilir üretimin YEKDEM mekanizmasıyla dolara endeksli olduğu için 74 milyar kWh daha ilave edilmesi gerekliliğinden hareketle toplamda 237 milyar kWh’nın, yani yüzde 74’lük bir üretim miktarının fiyatının dövize bağlı olduğunu belirtmiştik. Böyle bir tabloda, pandemi sonrasında artan enerji talebi ve tabiatıyla emtia fiyatlarındaki artışa paralel olarak bir de döviz kurlarında olağan dışı artışlar yaşanması halinde elektrik fiyatlarındaki olağanüstü artışların yaşanması kaçınılmaz olacaktır.

Bu noktada akla şu gelebilir; “söz konusu bu maliyetler zorunlu olarak geçişkenlik arz ediyor, tüm dünya bunu yaşamakta, ne yapalım, elimizden bir şey gelmiyor, enerjiyi ithal ediyoruz” denebilir. Elbette bunda haklılık payı var, ama aşağıda göreceğimiz üzere, kendimizden kaynaklı "bekle, gör, ertele" şeklinde özetleyebileceğimiz ve üstüne üstlük hiçbir ekonomik ve sosyolojik temeli olmayan siyaset eliyle düşürülmüş faizin sonuçlarını görmemiz, kabul etmemiz gerekmiyor mu? Gelin birlikte bakalım.

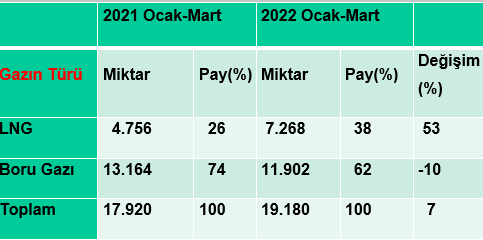

Aşağıda BOTAŞ’ın 2021 Ocak-Mart ve 2022 Ocak-Mart dönemi gaz ithalatının türüne göre karşılaştırılması yer almakta. (EPDK, BOTAŞ verileri)

Ocak-Mart 2021-2022 İthalatın Türüne Göre Karşılaştırılması (Milyon Sm3)

2022 Ocak-Mart döneminde bir önceki yıla göre LNG alımında yüzde 53’lük bir artış sözkonusu, çünkü tüketimin en yüksek olduğu bu dönemde arz açığı LNG alımı ile karşılanmıştır. Bu dönemde 3,2 milyar m3 spot LNG (ABD, Mısır, Fransa) yüksek fiyatlardan ithal edilmiştir. Geri kalan 4 milyar m3 Cezayir Nijerya kontrata dayalıdır.

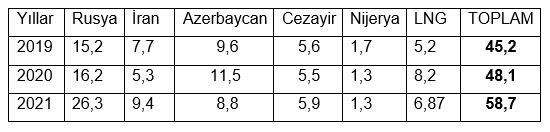

Spot LNG alımına neden mecbur kalınmıştır? Aşağıda 2020-2021 dönemi ithalat miktarları ve kaynak ülke dağılımı yer almaktadır.

2021 yılında doğalgaz tüketimi pandemiden çıkış ve doğalgaz çevrim santrallerine gaz temini nedeniyle yüzde 21’lik artışla 48,1 milyar m3’ten 58,7 milyar m3’e çıkmıştır, yani doğalgazda talep artışı oldukça fazla gerçekleşmiştir.

Bu tabloda dikkat çeken bir durum var, talebin bu denli yüksek olduğu, olacağı belli iken uzun dönemli kontratla gaz aldığımız Azerbaycan’dan doğalgaz ithalinin yüzde 30 oranında azalmasıdır. Bunun nedeni de “bekle, gör, ertele” politikasının bir yansıması, 2021 yılı Nisan ayında biten Şahdeniz 1 Anlaşmasının kontratının zamanında yenilenmemesidir. Bu anlaşma yenilenmeyince ve ilaveten 2019-2020 döneminde spot LNG fiyatlarında yaşanan düşüşlerin 2021-2022 döneminde de yaşanacağı öngörüsü ve düşük fiyatlardan spot LNG alımı beklentisi nedenleriyle BOTAŞ, 2021 yılının son çeyreğinde LNG alımı yap-a-mamış, sonraki üç ayda yüksek fiyatlardan spot LNG alımına mecbur kalmıştır. Halbuki hem pandemiden çıkış hem de Ukrayna-Rusya krizinden dolayı spot LNG fiyatlarının pik yapacağı genel kabuldür. Spot LNG fiyatları 2021 yılı Ekim-Kasım aylarından itibaren sürekli yükselerek 1200-1500 (mmbtu) dolarlara çıkmıştır. Yine doğalgaz sektöründe diğer bir kabulde, boru gazı fiyatları uzun vadeli kontratlara dayalı olduğu ve petrol türevleri fiyatlarındaki gelişmelerden 6-9 ay sonra etkilendiği için daha uygundur.

Sonuç olarak, 2022 Ocak-Mart döneminde hem Azerbaycan’dan uzun dönemli kontrat yenilenmediği hem de yaz aylarında depolar doldurul-a-madığı için doğalgaz kesintileri yaşanmış ve yüksek fiyatlarla gaz alınmak zorunda kalınmıştır.

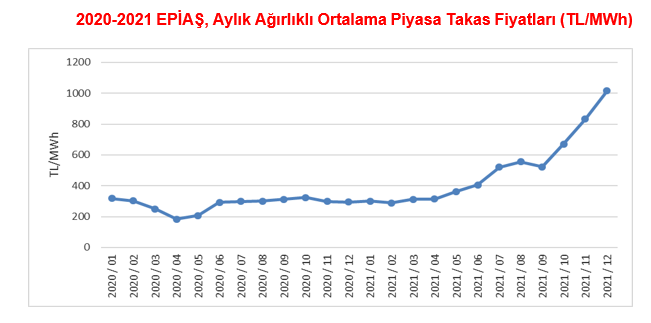

Tüm bunların üzerine bir de aynı dönemde doların değer artışına bakalım. Bilindiği üzere, 23 Eylül 2021 günü TCMB politika faizini 200 baz puan indirerek yüzde 19’dan yüzde 17’e düşürdü. Bu karardan daha önemlisi; faiz indirimlerine devam edileceğinin hem TCMB hem de Sn. Cumhurbaşkanı tarafından yazılı ve sözlü açıklanmasıydı. Ekim, Kasım ve Aralık aylarında faiz indirimlerine devam edildi ve politika faizi yüzde 14’e çekildi. Eylül 2021 başında USD/TL döviz kuru 8,20-8,40 bandındaydı, 20 Aralık 2021 günü doların TL karşılığı 17,40’lara kadar geldi. Dört aylık kur artışı yüzde 100’den fazla. Şimdi geliyoruz, elektrik üretici ve tedarikçilerinin alım satım yaptığı EPİAŞ Piyasa Takas Fiyatlarına yansımasına. Aşağıda 2020-2021 EPİAŞ PTF grafiği yer almakta. (EPİAŞ değerleri alınarak tarafımızdan hazırlanmıştır)

2020 yılının ilk iki ayında 300 TL/MWh civarında gerçekleşen PTF ortalaması, Mart ayı itibari ile ülkemizde görülmeye başlanan Covid-19 salgınının etkisiyle düşmeye başlamış, ilgili 3 ay 210 TL/MWh olarak gerçekleşmiş, 2020 Haziran ayıyla birlikte tekrar dengelenmiş, yıl sonuna kadar 295-320 TL/MWh bandında hareket etmiştir.

2021 yılının ilk çeyreğinde ise pandemi sonrası tüm dünyada başlayan talep artışının etkisiyle kömür ve gaz yakıt fiyatlarındaki artışlar Türkiye’de maliyetlerin artmasına yol açmıştır. Bunun sonucunda PTF, 320 TL/Mwh’dan 580 TL/Mwh’a çıkmıştır.

Geliyoruz, asıl noktaya; Eylül ayına geldiğimizde döviz kurundaki yüksek artışlar üretim maliyetlerindeki artışlarla birlikte PTF fiyatlarını 521 TL/MWh bandından Aralık 2021 de 1.066 düzeyine (%105) çıkarmıştır. 2021 Aralık ayında PTF en yüksek 1.217 TL/MWh görülmüştür.

Şimdi kendimize soralım mı; elektrikte, doğalgazda fiyat artışlarının nedeni sadece ithalata bağımlılık mı, yoksa kendi yaptıklarımız mı? Bu tabloyu görünce bazen “keşke elimiz kolumuz bağlı olsaydı da yok yere faizle uğraşmasaydık” demek geliyor içimden.

Sevgili Dostlar; yaşayarak gördüğümüz yalın gerçek şu, 2021 Eylül ayında hiçbir bilimsel temele dayanmayan faiz-enflasyon-döviz deneyi olmasaydı faiz indirimleri ve döviz kuru artışla yaşanmayacak, büyük ihtimalle sadece enerji talep artışı ve kaynak maliyeti nedeniyle 2021 yılında yüzde 25-30 ve 2022 yılında yüzde 20-25’lik bir artışla yetinebilirdik.

Haftaya çözüm önerileri ne olmalı, neler yapılmalı.