Bekir Aksoy

2021 YILI SONUNA DOĞRU BANKACILIK RİSKLERİ

2021 yılı başında 8 Ocak günü “2021 Yılı Riskleri, Bankacılık” konulu yazımızda özetle “yılın ikinci yarısından itibaren bankacılık risklerine hazırlıklı olunmasının gerekli olduğunu belirtmiştik.” Nedeni de, 2020 yılı içinde ekonomi yönetimi tarafından bankacılık kesimine yönelik aktif rasyosu, düşürülmüş faizlerle tüketici, konut ve araç kredileri, zorunlu karşılıklar vb uygulamalardı.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Eylül 2021 sonu itibariyle kamu ve özel bankalara ait verileri yayınladı. BDDK web sayfasından “Aylık Bülten” bölümünde çok güzel ve ayrıntılı veriler yayınlanıyor, günlük, haftalık ve aylık olarak. Şahsen pandemi döneminde alınan pek çok kısıtlayıcı verilerin ve düzenlemelerin sona erdiği bir tarih olduğu için Eylül 2021 dönemini özellikle inceleme ihtiyacı hissettim. Şimdiden 2021 sonu, Aralık verileri merak edilmeye değer.

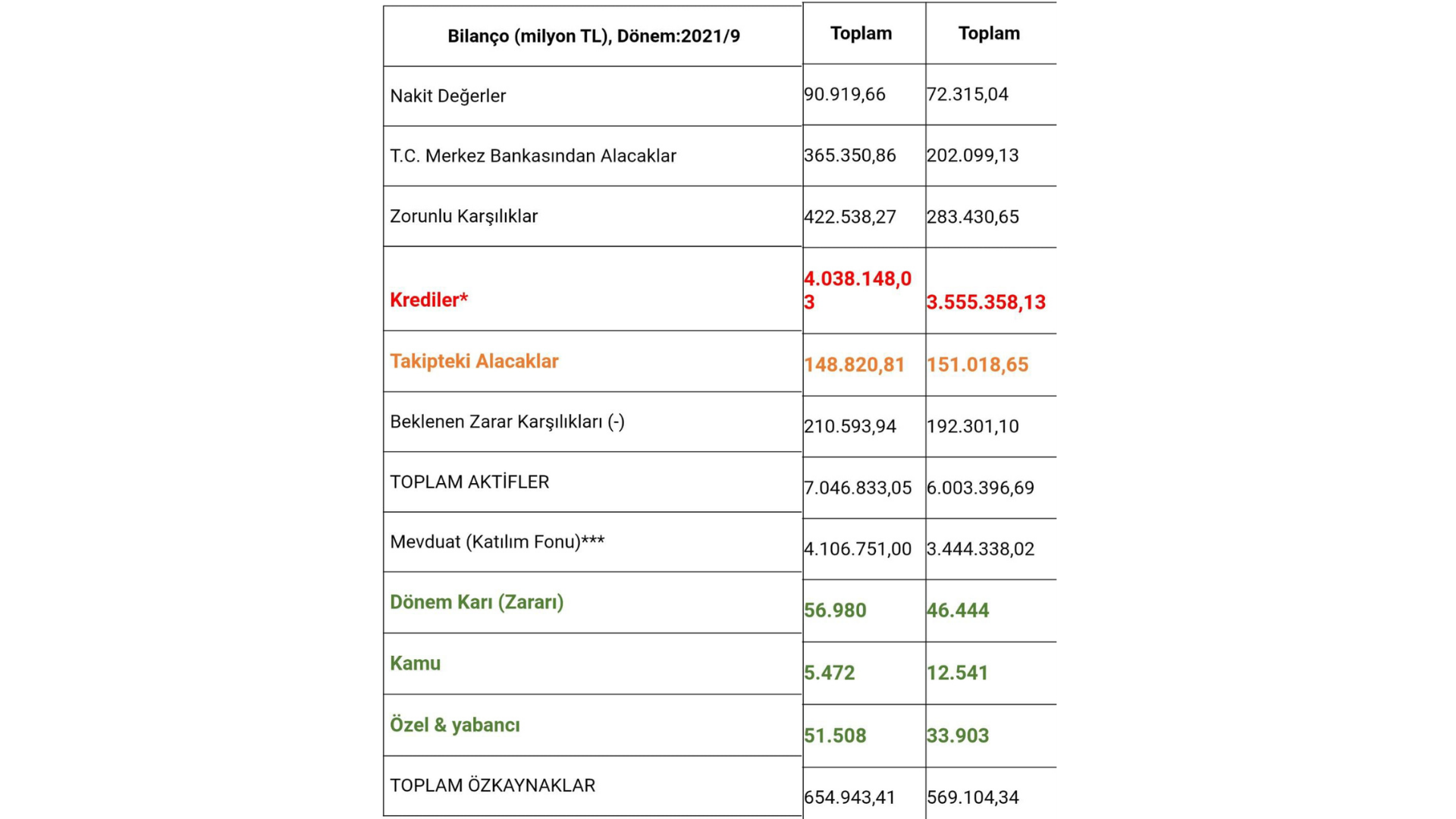

2020-2021 EYLÜL BANKACILIK BİLANÇOSU

2021/Eylül 2020/Eylül

Söz konusu rapora göre, 2021 Eylül sonu itibarıyla bankacılık sektörünün net kâr toplamı 56 milyar 981 milyon lira. 2020 yılı aynı dönem ise, net kar 46 milyar 444 milyon TL. Bu, 2021 döneminde yıllık yüzde 22,7 büyüme anlamına gelmekte. İlgili dönem yıllık enflasyonun yüzde 20 olduğunu bu vesileyle hatırlamakta yarar var.

Rapora göre yıllık karın yüzde 23’e yakın büyümesinin alt kalemlerine bakıldığında dikkat çeken bir durum var. Geçen yıl üçüncü çeyrek sonunda 12,5 milyar TL olan kamu bankalarının kâr toplamı bu yıl 7 milyar liralık düşüşle 5,5 milyar liraya gerilemiş Yani aslında kamu bankaları zarar etmişler. Buna karşılık yerli özel ve yabancı bankalar aynı dönemde net kârlarını geçen yılın aynı dönemine göre yüzde 52 artırarak 51,5 milyar TL. ye çıkarmışlar. Sonuç olarak, yıllık yaklaşık 57 milyarlık bankacılık sektörü karının yüzde 90’ı yerli ve yabancı özel bankalardan gelmekte.

2020 sonunda 3,6 trilyon TL. olan kredi hacmi 2021 Eylül sonu itibariyle 4,1 trilyon TL.ye çıkmış durumda, dokuz ayda yüzde 12’lik bir artış var. Kredilerde 2019 yılındaki yüzde 38’lik artışa göre önemli oranda düşüş görünüyor.

Bankaların takibe düşmüş kredi alacakları 2021 Eylül sonunda 151 milyar TL.. Buna süre uzatımlarıyla sürekli yüzdürülen 2’inci grupta sınıflandırılan yakın izlemedeki krediler dahil değil. Bu miktarda 210 milyar TL’yi buluyor. Bu iki grubun dışında riskli kredilerin ne kadar olduğu açıklanmıyor, çünkü BDDK tarafından genelgelerle adeta yüzdürülüyor. BDDK tahsili geciken kredi alacaklarıyla ilgili yasal işlem başlatma sürecini en son 30.09.2021, yani rapor dönemi olan 2021 Eylül sonuna kadar uzatmıştı. 30 Eylül’de dolan 180 günlük süre uzatılmadığı için Ekim ayından itibaren batığa dönüşen, takipteki kredilerin tutarında sert yükselişler yaşanması bekleniyor. Özellikle kamu bankalarının yıl sonu bilançosu bu anlamda önemli.

2014 ve 2017 yıllarında Hazine kefaletle KGF kredi geri dönüşleri tecrübesine bakıldığında tahsili geciken kredilerin 550-600 milyar TL’yi bulacağı neredeyse kesin gibi. Söz konusu bu 600 milyar TL. bir anda takipteki kredi miktarını yüzde 15-16’lara çıkarıyor. Kamu bankalarına yeniden görev zararı yazılır, 2019 ve 2020 yılı başında yapılan toplamda 61 milyar TL.lk iç istikraz yapılabilir mi, bekleyip göreceğiz.

Bankaların bilançolarını sadece vatandaşlara ve KOBİ’lere verilen düşük faizli krediler bozmadı, Hazine tarafından bankalara Aktif Rasyo yoluyla zorunlu satılan Hazine kağıtları da bozmuş durumda.

Sevgili Dostlar;

Bu vesileyle, 1994 ve 2001 krizlerinin aslında bankacılık sektörüne maceracı ve müdahaleci yaklaşımlardan kaynaklandığını hatırlatmak isteriz. Temennimiz böyle bir şeyin olmaması.