Bekir Aksoy

OPMM-YENİLENEBİLİR ENERJİ DESTEKLERİ NASIL OLMALI?

Bir önceki yazıda Ortak Politikalar Mutabakat Metni (OPMM) Enerji Sektörü bölümünde serbest piyasa sistemini bozmadan elektrik fiyatlarında neler yapılması-yapılabileceği konusunda durmuş, bir sonraki yazıda ise yenilenebilir enerjiyle ilgili teşvik mekanizmasını ele alacağımızı belirtmiştik. Okurlardan gecikme nedeniyle özür dileyerek belirtmeliyim ki, geçen hafta maalesef öyle bir grip hastalığına yakalandık ki, sormayın, adeta zihin düşünemez, el yazamaz, ayakta duramaz hale geldik. Nihayet birkaç günlük istirahat ve ilaç takviyesiyle kendimize geliyoruz.

OPMM -Özet- 24’üncü sayfada “Yenilenebilir Enerji Kaynaklarını Destekleme Mekanizmasını (YEKDEM) değişen piyasa şartlarına ve fiyatlarına bağlı bir şekilde tekrar tasarlayacağız.” şeklinde bir ifade yer almakta. Aynı metin 129-130 uncu sayfalarda ise “Sanayide enerji arz güvenliğinin sağlanması, konut ve ticarethanelerde ise elektrik maliyetinin düşürülmesi için, düşük faizli ‘Çatı Üstü / Cephe GES Kredi Paketleri’ hazırlayacağız. Endüstriyel atıklardan ve Biyogazdan enerji üretim merkezleri kurarak, kentsel ve kırsal alanların elektrik üretiminde kullanılmasını sağlayacak, bu amaçla özel sektör, belediyeler ve ilgili kurumları destekleyeceğiz. Jeotermal enerjinin ısıtma ve seracılık projelerinde kullanımına yönelik teşvik paketi hazırlayacağız. Destekleri yaparken yeşil dönüşümü dikkate alacağız” şeklinde vaatler sıralanmış. Büyük olasılıkla önümüzdeki hafta tüm parti veya ittifakların seçim beyannamelerinde benzer ifadeler yer alacaktır.

Yenilenebilir Enerji kısaca YEK, 2005 yılında çıkarılan 5346 sayılı yasalaşmıştır. 5346 sayılı yasa; sektöre yenilenebilir enerji kaynaklarının kazandırılması, bu kaynaklardan elde edilen elektrik enerjisinin belgelendirilmesi ve bu kaynakların kullanımına ilişkin usul ve esasları kapsar. Bu yasanın ilk halinde dövize dayalı 10 yıl geçerli satın alma garantisi yoktu, sadece 2011 yılına kadar işletmeye girecek olan üretimlerin perakende satış şirketleri tarafından ortalama elektrik fiyatı üzerinden ikili anlaşma yoluyla satın alınması şeklinde bir destek ve teşvik mekanizması bulunmaktaydı. Bu yasanın hazırlık aşamalarında bulunmuş birisi olarak belirtmek isterim ki, yasa hazırlık çalışmalarında Bakanlık olarak teşvik mekanizmalarını yasaya derç etmek için çok fazla çaba sarf ettik, özellikle dövize dayalı teşvik mekanizmasında Hazine engelini aşamadık. Bugünden geriye baktığımda bir açıdan özellikle 2016-2021 yıllarında döviz kurundaki yükselişleri görünce Hazine’nin “dövize dayalı ve yüksek miktarda olmasın” şeklindeki ısrarının yerinde ve haklı olduğunu görmekteyim. Öte yandan, 2005-2011 döneminde ister yetersiz teşvik mekanizması deyin isterse TEİAŞ ve EPDK arasında kapasite konusunda yaşanan gecikmelerden kaynaklı deyin yenilenebilir enerji yatırımlarının ulaştığı düzeye bakınca ve 2010 yılında yapılan yeni yasal düzenlemeyle getirilen döviz temelli 10 yıl süreyle geçerli satın alma garantisinin sonuçlarını görünce Bakanlığın döviz temelli destek mekanizmasında ısrarında haksız sayılamayacağını belirtmek isterim. Belki bunlar çok detay olabilir, bazı okurlar içinde gereksiz görülebilir ama anlatacağımız yeni destek mekanizması için bir tecrübe ve öz eleştiri olur diye yazıyorum. Çünkü YEK veya YEKDEM desteği elektrik sektöründe çok kolay bir konu değil, evet, destekleyelim, yerli, temiz, yeşil, milli enerji, tamam da nasıl, ne kadar, hangisi, ne zamana kadar, neyle vb. destek konusu öyle bir çırpıda çözülecek bir konu değil. Hele hele günümüzde çok yönlü, kuruluşlu, devleti, özeli, kredi kuruluşları, bankaları, Hazineyi, EPDK, EPİAŞ,TEİAŞ, ETKB vb yapı içerisinde elektrik sektörünü makul noktalarda buluşturmak cidden çok zor.

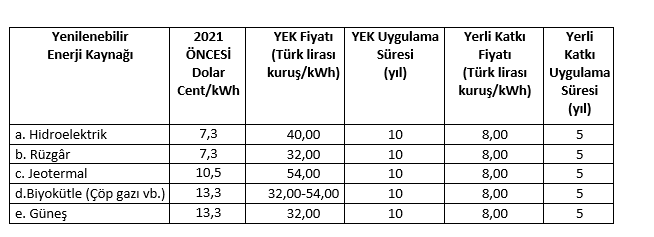

2005 yılında çıkan 5346 sayılı Kanunun uygulanması kolay olmamıştır. ETKB, TEİAŞ ve EPDK arasında süren uzun teknik süreçlerden ve bürokratik mücadelelerden sonra 29.12.2010 tarihli ve 6094 sayılı yasayla yenilenebilir enerji kaynaklarına kaynak türüne ve yerlilik oranına göre teşvik verilmesi düzenlenebilmiştir. Bu yasayla hidroelektrik ve rüzgâra dayalı üretime 7,3 dolar cent/kWh, güneş ve çöp gazı dahil biyokütleye 13,3 cent/kWh, jeotermal enerjiye 10,5 cent/kWh 10 yıl süreyle satın alım garantisi getirilmiştir. Bu desteklere ek olarak yerli aksam ve teçhizat kullanımı halinde türlerine göre ilave 0,5-2,4 cent / kWh teşvik miktarı öngörülmüştür.

1.10.2013 yılında ise EPDK yönetmeliğiyle YEK Destekleme Mekanizması (YEKDEM) kurulmasına ve işletilmesine ilişkin esaslar düzenlenmiştir. Devamla, 7/09/2020 tarihli Kararla YEK Destekleme Mekanizması için süre 30/6/2021 tarihine uzatılmış ve yenilenebilir enerjiye dayalı santrallerin YEKDEM’den yararlanabilecekleri son tarih 30/12/2030 olarak belirlenmiştir.

Aynı karar çerçevesinde, 30/6/2021 tarihinden sonra işletmeye girecek yenilenebilir enerji satın alma garantisi YEKDEM kapsamında Türk lirası üzerinden uygulanmaya başlamıştır. Bu düzenleme Yenilenebilir Enerji Teşviklerinde önemli ve radikal bir değişikliktir. 29/1/2021 tarihli Cumhurbaşkanı Kararı ile 1/7/2021 tarihinden 31/12/2025 tarihine kadar işletmeye girecek YEK belgeli üretim tesisleri için uygulanacak fiyatlar ve süreler güncellenmiştir. Fiyatlar yılda dört defa belli bir formüle bağlı olmak üzere Türk lirası cinsinden güncellenmektedir. 2021 Öncesi ve Sonrası Teşvikleri aşağıda bir tabloda özetlenmiştir.

Sevgili okurlar;

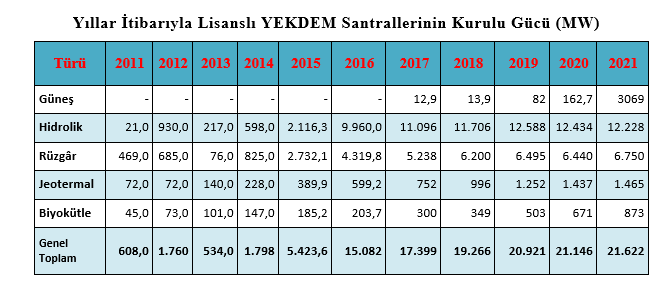

Üzerinde müzakere edeceğimiz yeni destekleme ve teşvik mekanizması öncesinde 2021 yılı sonu itibariyle EPDK Yıllık raporlarına dayanarak YEK Kurulu Güç, Üretim ve YEKDEM’den yararlanan santral sayılarını özetlemek istiyorum.

Yasanın ilk çıktığı 2005-2011 dönemi TEİAŞ, EPDK arasında yasal düzenlemeler, kapasite tahsisleri ve bağlantı görüşlerini takiben lisans alma, inşaat dönemi ve devreye alma süreçleriyle devam etmiştir. 2011-2015 arası yıllık yaklaşık 500-1000 MW arası olan YEK yatırımları özellikle 2015 yılından itibaren hızlı bir şekilde devreye girmeye başlamıştır. 2019-2021 arasında ise yavaşlama görülmektedir. Tablodan da görüleceği üzere destekleme ve teşvik mekanizmasının somut, döviz bazlı hale geldiği 2014 yılından itibaren artış göze çarpmaktadır. 2013 yılı 534 MW olan YEK santral toplamı, 2014 yılında 1.798 MW, 2015 yılında 5.423 MW, 2016 yılında 15.082 MW olarak hızlı artış kaydetmiş, 2019 yılında 20.000 MW’ı aşmıştır. Bu dönemdeki hızlı yükselişin en önemli nedeni dövize dayalı sistemde YEKDEM fiyatının PTF fiyatından yüksek olmasıdır. 2019-2021 arasındaki durgunluk veya yavaşlamanın en önemli nedeni ise 2021 yılında sona erecek destek ve teşvik mekanizmasının devam edip etmeyeceğine dair belirsizliklerdir. Diğer nedenler; TEİAŞ’ın öngörüleri doğrultusunda elektrik sisteminin bir denge içinde yönetilebilir bir hidrolik, linyit, doğalgaz kaynağına dayanması gerçeği veya sistemin emre amadelik, baz yük santral ve yedek kapasite dengesi içinde sürdürülmesi gerçeğinden hareketle kapasite ve bağlantı görüşleridir. TEİAŞ yeni yatırım taleplerine olumlu dönüş yap-a-mamıştır. Son bir neden de yenilenebilir enerjide özel sektör yatırımlarında belli bir doygunluğun oluşmasıdır.

2020-2021 YEKDEM kurulu gücünün kaynak türüne göre dağılımına bakıldığında, 12.227,8 MW ile hidrolik santrallerin en yüksek paya sahip olduğu, 6.750,4 MW ile rüzgâr santrallerinin ise ikinci sırada yer aldığı görülmektedir. Ayrıca, lisanssız üretim yapan çoğunluğu güneş santrali olan 7.550 MW civarında bir kurulu güç üretim YEKDEM kapsamındadır. Tabloda dikkat çeken bir durumda 2020 yılında 163 MW lisanslı güneş kurulu gücünün bir yıl içinde 2021 de 3.069 MW’a ulaşmasıdır. Buna en az bir o kadar lisansız santral dahil değildir. Nedeni de 2021 yılında yaşanan olağan dışı fiyat artışlarından sonra özel sektörün kendi ihtiyacı için çatı GES yoluyla GES işine adeta hücum etmeleridir. Sanayi elektrik fiyatlarına gelen aşırı fiyatlar özel sektör için adeta bir destek mekanizması işlevi görmüştür. Lisanssız santraller de dahil olmak üzere YEKDEM kapsamındaki kurulu gücün Türkiye toplam kurulu gücüne oranı 2020 yılında %22,1 iken, 2021 yılında bu oran %28,7 olmuştur. (Kaynak EPDK)

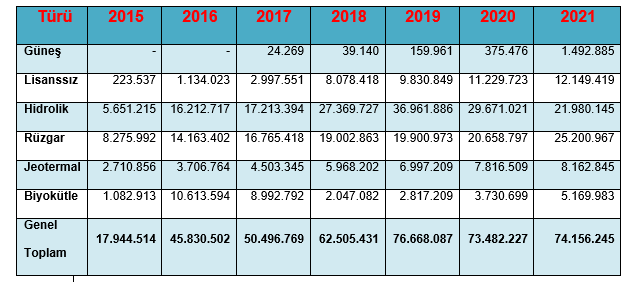

YEKDEM katılımcılarının üretimlerinin yıllar itibarıyla gelişimi yukarıdaki tabloda gösterilmektedir. Lisanssız santraller de dahil olmak üzere 2021 yılı YEKDEM üretimi 74,156.245 Mwh, 2022 yılında ise 83,852.638 Mwh’dır. En fazla üretim sırasıyla rüzgâr ve hidrolikten elde edilmiştir. Bu noktada dikkat edilmesi gereken bir nokta, hidrolik kaynaklardan üretimde YEKDEM mekanizmasından sadece rezervuar alanı 15 hektar olan küçük hidrolar yararlanmakta olduğundan büyük ölçekli EÜAŞ’ın ve özel sektör hidrolik santral üretimleri bu tabloda yer almamaktadır. Yoksa ülke hidrolik üretimi rüzgâr kaynaklı üretiminden kat be kat fazladır.

Yıllar itibarıyla lisanslı YEKDEM katılımcı sayısı incelendiğinde ise istikrarlı bir artış söz konusudur. EPDK verilerinden öğrendiğimiz kadarıyla 2011 yılında 20 olan katılımcı sayısı özellikle 2015 yılından itibaren hızlı bir yükselişe geçmiş, 2021 yılında 929 adet lisanslı santrala ulaşmıştır. Bu kapsamda faaliyet gösteren toplam kurulu güç 2021 yılı sonu itibariyle 21.622 MW’dır. 2022 yılında 1.036 katılımcıya ulaşan YEKDEM katılımcı sayısı 2023 yılı için 882’ ye düşmüştür. Bu düşüşün temel nedeni 2022 yılında EPİAŞ Günlük PTF fiyatlarının YEKDEM fiyatları üzerinde seyretmesidir. 2023 yılında da benzer eğilimin devam edeceği beklentisiyle pek çok üretici YEKDEM’den çıkmayı tercih etmiştir. Diğer bir anlatımla 2022 yılında döviz kurlarının düşük tutulması nedeniyle ve EPDK’nın azami fiyat uygulamalarıyla YEKDEM yerine serbest piyasada satışlar tercih edilmiştir. Kısacası özel sektör yenilenebilir enerjide döviz kurlarının seyrine göre hareket etmektedir.

Yenilenebilir enerjide 2022 yılında çok önemli bir gelişmede lisansa dayalı yeni yatırımların depolama yatırımlarına bağlı hale getirilmesi, lisanssız yatırımlarda ise üreticilerinin kendi öz tüketimlerinin iki katına kadar satın alma garantisinin devam edebilmesidir. Depolamaya bağlı yeni yatırım taleplerinde çok büyük bir patlama meydana gelmiş, 3-4 ay içinde 165.000 MW’lık başvuru yapılmıştır. Söz konusu bu başvurularının şu ana kadar ancak 27.000 MW’na TEİAŞ tarafından bağlantı görüşü kapasite imkânı verilebilmiştir. Bu gelişme aynı zamanda kendi ihtiyacı dışında güneş ve rüzgâr enerjisine yatırım yapmak isteyen yatırımcıların elini kolunu bağlayan bir sonuca da neden olmuştur.

Tüm özetlediğimiz bu tablo önümüzdeki dönem elektrik sektörü için bilinmezleri artıran unsurlar olmakla kalmayıp, yeni senaryoları da tüm riskleriyle birlikte ortaya koymayı ve yönetebilmeyi gerektirmektedir. Bu noktada devletin ETKB, EPDK, TEİAŞ hedefleriyle özel sektörün üretici, tedarikçi, dağıtıcı ve nihayet tüketici olan sanayici, tüccar, tarımsal sulama ve konut abonelerinin beklentileriyle ne kadar bulaşabileceği gerçekten önemli bir sorudur. Bu çerçevede; yenilenebilir enerjide destek ve teşvik için aşağıdaki yöntemlerin hangisini, nasıl, ne kadar sürede yapmalıyız, seçenekleri sıralamak ve müzakere etmek istiyorum.

- Alım ve Fiyat Garantisi

- Kaynak Bazında Destekleme -Farklılaştırma-

- Teşvik Fiyatının ve Süresinin Belirlenmesi

- Yerli Teçhizat Kullanımı Teşvikleri

- TEİAŞ Sistem-Kapasite Çözümleri

Bir sonraki yazıda görüşmek ümidiyle